09年1-5月中國服裝進出口概況

2009年1-5月中國紡織服裝出口概況

據海關統計,2009年前5個月中國出口紡織服裝(包括紡織紗線、紡織物及制品和服裝及衣着附件,下同)588.6億美元,比2008年同期(下同)下降11%,好於同期中國總體出口21.8%的降幅,占同期我國外貿出口總額的13.8%,所占比重較2008年同期提高1.7個百分點。

一、其出口主要特點如下:

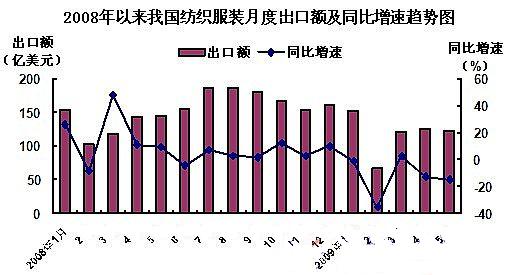

(一)月度出口額低位徘徊。受春節後工廠開工較晚影響,2009年2月份中國紡織服裝出口急劇萎縮,單月出口不足百億美元,僅66.7億美元,創下2006年2月以來的最低值。3月份之後月度出口值出現底部反彈趨勢,但是出口規模與2008年同期相比仍然有較大降幅,其中5月份月度出口123.1億美元,同比下降14.7%,環比下降1.5%(下圖)。

(二)一般貿易出口占7成,加工貿易下降明顯。2009年前5個月中國以一般貿易方式出口紡織服裝421億美元,下降7.7%,占同期中國紡織服裝出口總額的71.5%;同期以加工貿易方式出口128億美元,下降17.6%。

(三)私營企業出口所占比重進一步上升,國有企業出口大幅下降。2009年前5個月中國私營企業出口紡織服裝254.4億美元,下降2.3%,占同期中國紡織服裝出口總額的43.2%,比重較2008年同期提升3.8個百分點;同期外商投資企業出口199.7億美元,下降11.6%,占33.9%;國有企業出口103.7億美元,下降22.6%。

(四)歐美日仍然是前3大出口市場,其中對美日出口保持小幅增長。2009年前5個月中國對歐盟出口紡織服裝122.3億美元,下降10.3%;對美國和日本分別出口87.5億美元和81.9億美元,分別增長1.2%和2.4%。對上述3市場出口額合計占同期中國紡織服裝出口總額的49.6%。

(五)浙江、廣東、江蘇位居出口前3強。2009年前5個月中國紡織服裝出口前3大省分依次是浙江、廣東、江蘇,上述3省出口額合計占同期中國紡織服裝出口總額的58.9%。其中浙江出口139.6億美元,下降9.8%;廣東出口112.1億美元,下降8.3%;江蘇出口94.9億美元,下降11.8%。

(六)服裝及衣着附件出口降幅較小。2009年前5個月中國出口服裝及衣着附件368.3億美元,下降8.1%,占同期中國紡織服裝出口總額的62.6%;出口紡織紗線、織物及制品220.3億美元,下降15.5%,降幅大於同期服裝及衣着附件降幅7.4個百分點。

2008年下半年以來,隨着發達國家經濟陷入衰退,國際消費品需求急劇萎縮,緻使中國紡織服裝出口明顯下挫,全行業遭受嚴重沖擊。為提高中國紡織服裝產品出口競爭力、提振行業信心,國家經過多次調整將其出口退稅率上調至16%。但是由於外部需求急劇萎縮,出口仍然處於低位徘徊局面。

二、當前制約中國紡織服裝出口回升的不利因素主要有:

(一)國際市場需求依然低迷。目前世界經濟危機尚未見底,國際紡織服裝需求低迷狀況未有明顯改善。據美國勞工部數據顯示,美國失業率從4月份的8.9%上升至5月份的9.4%,是25年來最高點,導緻其購買力繼續下降。另據中國紡織進出口商會調查顯示,中國主要紡織服裝企業2009年上半年出口訂單下降達20-30%。2009年5月7日閉幕的第105屆廣交會上,紡織服裝產品成交額下降11.7%,這預示着今後中國紡織服裝出口仍然將面臨外需不足的嚴峻挑戰。

(二)貿易保護進一步加劇。盡管我國出口到歐盟和美國的紡織服裝產品已經不受配額限制,但是特保、雙反等措施卻成為其頻繁使用的手段,各種技術壁壘更是加大我國紡織服裝出口難度,企業出口步履艱難。

(三)訂單向新興國家轉移。近年來受原材料價格上漲、勞動力成本上升及人民幣升值等多重因素影響,我國紡織服裝產品比較優勢逐漸減弱,歐美日等發達國家訂單開始向成本更為低廉的新興紡織服裝生產國家轉移。數據顯示,2008年美國自我國服裝進口量下降3.9%,但是自越南、孟加拉國、印度尼西亞、柬埔寨的進口量卻分別增長26%、8.3%、8.1%、5.5%,目前越南已經躍升為美國棉質服裝第4大供應國。另外美國、日本等發達國家與部分發展中國家簽署零關稅自由貿易協定,對其紡織服裝出口實施零關稅准入優惠政策,今後我國紡織服裝出口將面臨更為激烈的競爭。

值得關注的是,國內棉花價格持續走高,紡織服裝企業經營壓力增大。2009年3月份以來中國棉花價格開始快速回升,與國際棉價差距不斷加大。同時受棉花大規模收儲、進口配額不足、棉企囤積惜售等因素影響,國內出現高等級棉供應緊張的現象。目前國內棉花價格上升到每噸人民幣13000元左右,中國進口棉花到岸價加征1%關稅後仍然比國內棉花價格每噸低1000-2000元左右。盡管近期國家已經向社會大規模投放儲備棉並下調競拍底價,但是價格仍然高於企業承受能力,進而使企業觀望情緒較濃,成交量較低。截至6月3日,儲備棉成交量僅占投放量的45%。與此同時,印度、巴基斯坦等主要競爭市場的棉價均低於中國,在金融危機影響尚未消除的情況下,中國紡織服裝生產企業經營壓力將進一步加大。